Cadastre-se e receba grátis as principais notícias do Correio.

Isenção de IR por doença grave: confira quem tem direito e como pedir valores atrasados

Entenda regras, lista de doenças e como recuperar valores pagos indevidamente nos últimos cinco anos

-

Juliana Rodrigues

Publicado em 20 de abril de 2026 às 11:13

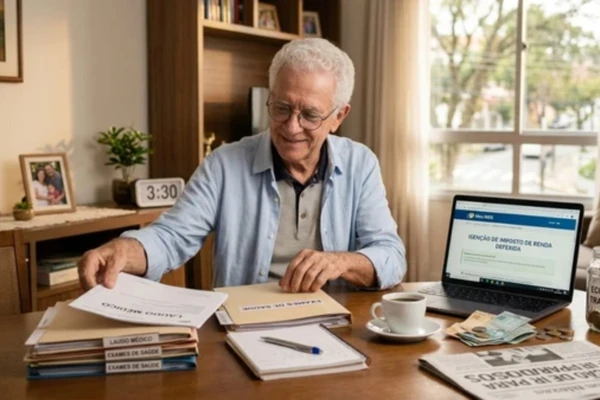

Portadores de doenças graves têm direito à isenção do Imposto de Renda sobre rendimentos de aposentadoria, pensão e reforma. O benefício, garantido pela Lei 7.713/88, visa desonerar o orçamento de contribuintes com altos custos em tratamentos médicos, mas ainda é desconhecido por parte dos beneficiários.

O que diz a lei e quem tem o direito?

A primeira coisa que o contribuinte precisa entender é o perfil de quem pode solicitar. A isenção não vale para quem ainda está na ativa (trabalhadores assalariados); ela é exclusiva para rendimentos de aposentadoria, reforma (militares) ou pensão.

O direito é concedido com base em uma lista fechada de patologias previstas na legislação. Entre as doenças que garantem o benefício, destacam-se:

Câncer (Neoplasia Maligna);

Cardiopatia Grave;

Doença de Parkinson;

Alienação mental;

Esclerose Múltipla;

Nefropatia grave (doenças nos rins);

AIDS (Síndrome da Imunodeficiência Adquirida);

Cegueira (inclusive monocular);

Hanseníase;

Paralisia Irreversível e Incapacitante.

A justiça brasileira tem ampliado o entendimento em alguns casos, mas, administrativamente, a Receita Federal segue essa lista à risca.

Seguindo orientação de José Carlos Fonseca, supervisor nacional do IR, "a lei é literal. Ela define tanto o tipo de doença quanto o tipo de rendimento. Não alcança, por exemplo, o aluguel ou o salário de quem ainda está trabalhando", afirma.

Como requerer a isenção de IR por enfermidade

O procedimento exige um laudo pericial emitido por serviço médico oficial (União, Estados, DF ou Municípios). O documento é determinante para estabelecer a data do diagnóstico, marco temporal que define o início do direito à isenção e o eventual ressarcimento de valores pagos.

O passo a passo é prioritariamente digital:

Acesse o portal Meu INSS (ou o sistema do seu órgão pagador, caso seja servidor público).

Busque pelo serviço "Isenção de Imposto de Renda".

Anexe o laudo médico e os exames que comprovam a patologia.

Acompanhe o agendamento da perícia médica, caso o órgão exija a avaliação presencial.

Dica importante: retroativos

Um erro comum do contribuinte é achar que a isenção só vale do pedido para frente. Se o laudo médico indicar que a doença foi diagnosticada, por exemplo, há dois anos, o cidadão tem o direito de pedir a restituição dos valores retidos nesse período (limitado aos últimos cinco anos).

"A data do laudo é a atual e, no laudo, deve ter a data de início da doença. Se não houver a data de início, será considerado como início o dia da emissão daquele laudo", explica.