Receba por email.

Cadastre-se e receba grátis as principais notícias do Correio.

Veja dicas para sair das dívidas e fechar o ano com o orçamento no azul; faça teste e descubra como anda sua vida financeira

Priscila Natividade

Publicado em 3 de setembro de 2018 às 05:48

- Atualizado há um ano

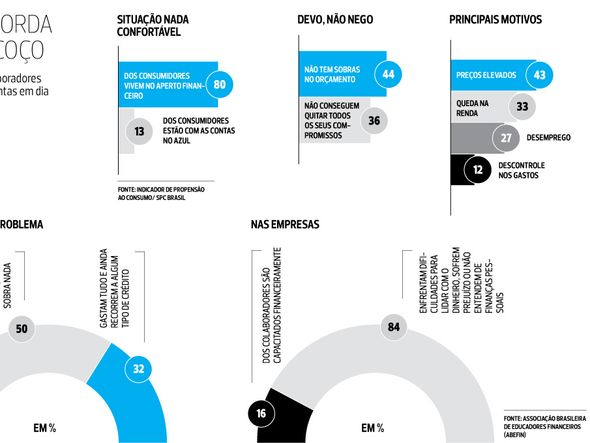

Ansiedade, dor de cabeça, insônia, estresse. Parece até sintoma de que alguma coisa não vai muito bem no organismo, mas, na verdade, o problema está no bolso. Segundo uma pesquisa da Associação Brasileira de Educadores Financeiros (ABEFIN), oito em cada dez trabalhadores brasileiros vivem algum problema financeiro.

[[galeria]]

No geral, a metade ganha o suficiente, mas não sobra nada, enquanto 32% gasta tudo e ainda recorrem ao crédito. E só 18% conseguem pagar as contas e guardar algum valor. Até aí, a gente sabe que em tempos de crise, a saúde do orçamento do trabalhador não vai bem. Mas o que chamou atenção no levantamento que entrevistou, inclusive, trabalhadores baianos, é que as dívidas do funcionário não é mais uma preocupação que ele deixou em casa.

“Esse, sem dúvida, é aquele trabalhador desmotivado, sem sonhos. Essa situação impacta diretamente no rendimento, pois esse funcionário não conseguirá focar a atenção no trabalho, invariavelmente irá receber ligações de cobradores, fazendo com que fique mais estressado”, pontua o presidente da ABEFIN, Reinaldo Domingos.

E as empresas já estão começando a entender isso. A Nutricash, por exemplo, além de palestras de educação financeira, investiu em consultoria, eloboração de kit poupança para os filhos dos funcionários e distribuição de cofrinhos. “Um funcionário endividado traz transtornos para a empresa e então despertamos para o tema. Dos 80 funcionários que nós temos em Salvador, 24 deles se inscreveram para a consultoria com o educador financeiro”, afirma o coordenador de marketing da Nuricash, Marcelo Gonçalves.

Luz no fim do túnel

No entanto, sair das dívidas não é tarefa fácil. Antes de bater a meta e organizar as finanças, a funcionária pública Mariana Mota conheceu muito bem o desânimo de trabalhar 44 horas por semana e buscar uma complementação extra na renda só para pagar conta. “A pressão sobe, você vai ao médico e ele diz que você precisa desestressar. Mas como, numa situação dessas? Você conta os dias para o dinheiro cair na conta e quanto ele chega o que sobra é déficit”.

O nome do problema de Mariana se chama empréstimo consignado. Os três que teve que contratar comprometeram metade do salário. “É uma ginástica muito grande para você manter o seu equilíbrio emocional quando está endividado. A lição que fica é que a gente tem que usar aquilo que a gente tem. Por que esse dinheiro que você pega vai ter que pagar, e com juros”, pontua.

Mariana está fazendo bem o dever de casa, como afirma a economista do SPC Brasil, Marcela Kawauti. Segundo dados do último Indicador de Propensão ao Consumo divulgado pela entidade, apenas 13% dos consumidores estavam com as contas no azul.“É preciso ter controle, organizar as contas. Analisar se o padrão de vida está dentro do orçamento e a partir daí fazer as mudanças e sair do aperto”, diz.

Para o diretor de dados e pesquisas econômicas do GuiaBolso, Márcio Reis, diante do endividamento, o quanto antes a pessoa tomar uma atitude, melhor. “Estabeleça uma meta de economia que deve ser feita para o pagamento das dívidas. Comece o pagamento pelas dívidas mais caras, aquelas que possuem as maiores taxas de juros. São elas que fazem o bolo crescer”, aconselha.

ENDIVIDADO, EQUILIBRADO DINANCEIRAMENTE OU INVESTIDOR? FAÇA O TESTE

1. O que você ganha por mês é suficiente para arcar com os seus gastos?

a) É suficiente, mas não sobra nada.

b) Consigo pagar minhas contas e ainda guardo mais 10% dos meus ganhos todo mês.

c) Gasto todo o meu dinheiro e ainda uso o limite de cheque especial ou peço emprestado para parentes e amigos.

2. Você tem conseguido pagar suas despesas em dia e à vista?

a) Sempre parcelo os meus compromissos e utilizo linhas de crédito como cheque especial, cartão de crédito e crediário.

b) Pago em dia, à vista e, em alguns casos, com bons descontos.

c) Quase sempre, mas tenho que parcelar as compras de maior valor.

3. Você realiza seu orçamento financeiro mensalmente?

a) Somente registro o realizado, sem analisar os gastos.

b) Não faço o meu orçamento financeiro.

c) Faço periodicamente e comparo o orçado com o realizado.

4. Você consegue fazer algum tipo de investimento?

a) Quando sobra dinheiro, invisto, normalmente, na poupança.

b) Utilizo mais de 10% do meu ganho em linhas de investimentos, que variam de acordo com os meus sonhos.

c) Nunca sobra dinheiro para esse tipo de ação.

5. Como você planeja a sua aposentadoria?

a) Tenho planos alternativos de previdência privada para garantir a minha segurança financeira.

b) Não contribuo para a previdência social e nem para a privada.

c) Contribuo para a previdência social. Sei que preciso de reserva extra, mas não consigo poupar.

6. O que você entende sobre ser Independente Financeiramente?

a) Que posso trabalhar por prazer e não por necessidade.

b) Que posso curtir a vida intensamente e não pensar no futuro.

c) Que posso ter dinheiro para viver bem o dia a dia.

7. Você sabe quais são seus sonhos e objetivos de curto, médio e longo prazos?

a) Sei quais são, quanto custam e por quanto tempo terei que guardar para realizá-los.

b) Tenho muitos sonhos e sei quanto custam, mas não sei como realizá-los.

c) Não tenho sonhos ou, se tenho, sempre acabo deixando-os para o futuro, porque não consigo guardar dinheiro para eles.

8. Se um imprevisto alterasse a sua situação financeira, qual seria a sua reação?

a) Não saberia por onde começar e teria medo de encarar a minha verdadeira situação financeira.

b) Cortaria despesas e gastos desnecessários.

c) Faria um bom diagnóstico financeiro, registrando o que ganho e o que gasto, além dos meus investimentos e dívidas, se os tiverem.

9. Se a partir de hoje você não recebesse mais seu ganho, por quanto tempo você conseguiria manter seu atual padrão de vida?

a) Não conseguiria me manter nem por alguns meses.

b) Manteria meu padrão de vida por 1, no máximo, 4 anos.

c) Conseguiria fazer tudo que faço por 5, 10 ou mais anos.

10. Quando você decide comprar um produto, qual é a sua atitude?

a) Planejo uma forma de investimento para comprar à vista e com desconto.

b) Parcelo dentro do meu orçamento.

c) Compro e depois me preocupo como vou pagar.

RESULTADO

De 70 a 100 pontos: Tudo azul Você sabe a importância do dinheiro e a maneira correta de usá-lo e também tem em mente a importância de passar esse conhecimento à frente. O mais importante é que entende que o tema é uma questão comportamental, não se relacionando apenas com números. Contudo, não se acomode, busque sempre mais conhecimentos sobre o tema e também em passar para o maior número de pessoas possível.

De 45 a 65 pontos: Você está no caminho da educação financeira, mas, cuidado – sua situação não é confortável, pois, por mais que ache que já lida bem com o dinheiro, você ainda possui vários conceitos e ações errados sobre o tema. Você tem que por em mente que dinheiro não é fim, mas sim o meio para a realização de desejos e sonhos, pessoais e familiares. Outra questão importante é que você tem que perceber a importância de proliferar os conhecimentos de educação financeira para as pessoas próximas. Aposte em reciclagem imediata sobre o tema, por meio de cursos e livros relacionados.

De 00 a 40 pontos: No vermelho Ligue imediatamente o sinal de alerta e busque cursos, livros e textos sobre educação financeira, senão, sua vida financeira estará fadada ao fracasso, se é que já não está. Tenha em mente que, por mais que não dê a importância devida ao dinheiro, ele está aí e é necessário para que se possa sobreviver no mundo em que vivemos. Tentar negar isso só lhe trará frustração e problemas, assim, busque sair do automático e tome o controle imediato de sua vida financeira.

Fonte: DSOP Educação Financeira

COMO AS EMPRESAS PODEM AJUDAR SEUS FUNCIONÁRIOS?

A partir do momento que os problemas financeiros atingiram a produtividade do profissional, a rentabilidade e clima organizacional, ele também passou a ser um problema da empresa. O gerente Regional da Randstad Professionals, Winston Kim, conversou com o CORREIO sobre este impacto. Confira:

De que forma os problemas financeiros do profissional acabam também afetando o desempenho da empresa para qual trabalha?

Problemas financeiros costumam afetar bastante a produtividade. Quando você está preocupado com as contas pendentes, não está 100% focado nas suas atividades. Esse estado emocional afeta diretamente a tomada de ação do profissional e causa alterações no humor, podendo ser um agente negativo para o ambiente de trabalho. Para o gerente da Randstad, Winston Kim, empresas estão focando em ações que 'tranquilizem' seus funcionários' (Foto: Divulgação) O que as empresas têm feito para reverter este quadro dentro do ambiente de trabalho?

O que mais temos visto no mercado é que as empresas estão focando em tranquilizar os funcionários que estão passando por algum tipo de problema financeiro, dando dicas de planejando financeiro e conscientizando de que é necessário manter a atenção nas atividades para reverter a situação.

Ter uma vida financeira 'saudável' se tornou um requisito na hora da contratação? Não se tornou requisito. É claro que as características procuradas nos profissionais variam muito de cargo para cargo. Pode ser que para uma certa posição e empresa seja mais interessante ter saúde financeira.No entanto, temos o contraponto de outras áreas. Em vagas para o setor comercial, por exemplo, pode ser que seja interessante para a empresa ter alguém com alguma dívida, pois, como a área trabalha com bonificação ligada à meta, esse profissional pode ter mais gana para atingir os melhores resultados e conquistar o melhor bônus possível.