Receba por email.

Cadastre-se e receba grátis as principais notícias do Correio.

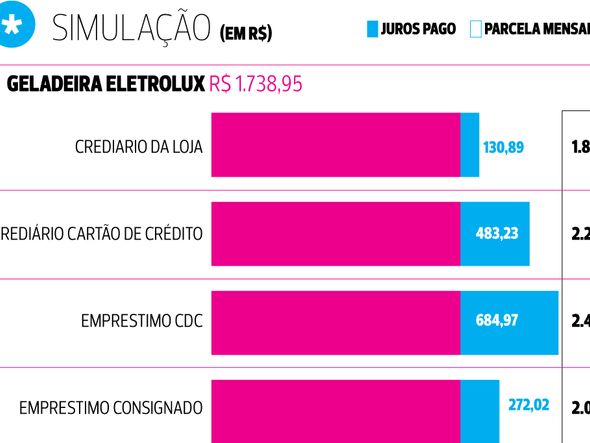

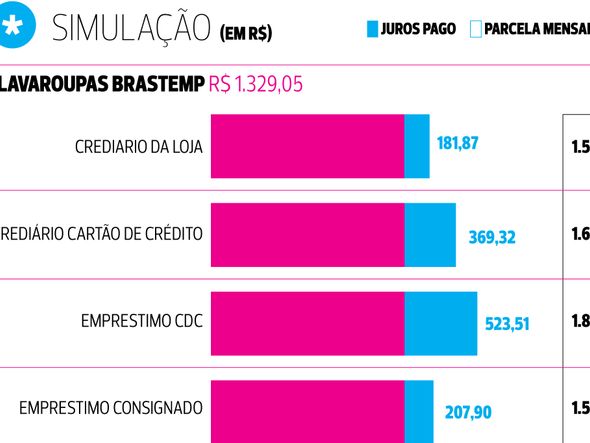

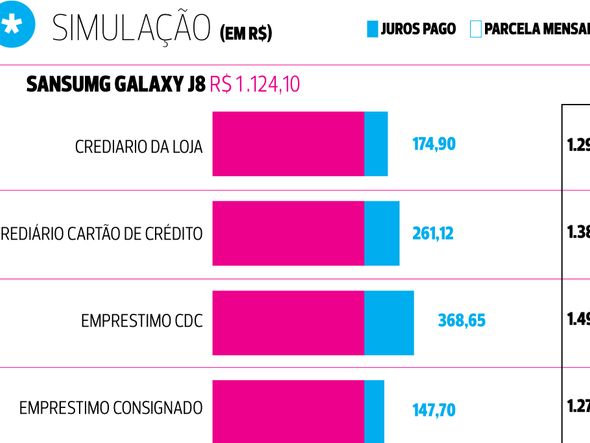

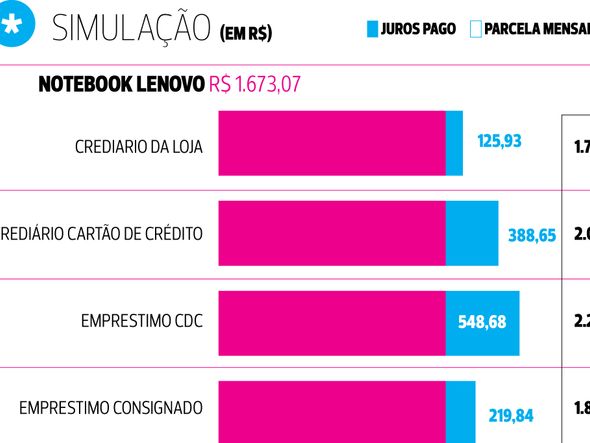

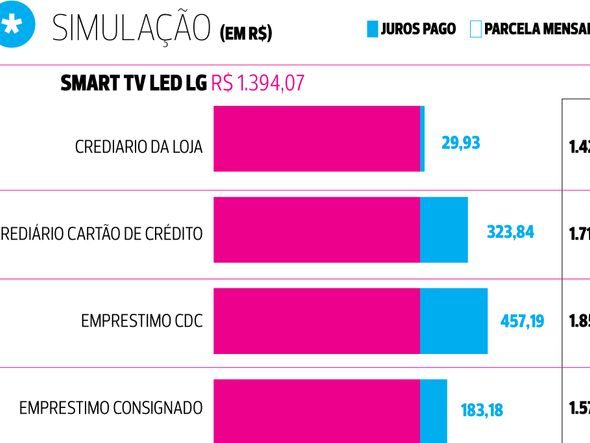

O CORREIO simulou a compra de cinco produtos parcelados na nova modalidade de crédito que já está em operação; Confira no gráfico

Priscila Natividade

Publicado em 22 de abril de 2019 às 05:00

- Atualizado há um ano

Se por um lado ele veio para possibilitar parcelar uma compra em até 36 vezes, por outro, estas suaves parcelas podem custar, no final das contas, muito além do valor de uma delas. O recém-criado crediário no cartão de crédito é mais barato que um empréstimo para comprar uma geladeira nova, porém, vai levar em média quase três parcelas quitadas desta mesma geladeira só em juros.

Acredite. É o que mostra a simulação feita pelo colunista da Carteira CORREIO, Edísio Freire, na comparação do crediário do cartão de crédito com outras três linhas: o crediário de loja comum, o empréstimo pessoal e o consignado (veja abaixo). Se uma oferta de Refrigerador Eletrolux custa R$ 1.738,95 , o produto é parcelado em 12 vezes de R$ 185,18 na nova modalidade vai somar a este valor, pelo menos, R$ 483,23. Levando em consideração uma taxa de juros média mensal de 3,99%, a geladeira vai custar, na verdade, R$ 2.222,18.

[[galeria]]

“Analisando simulações, o crediário das lojas é a alternativa mais barata. O crediário com o cartão supera em alguns casos o valor das parcelas. O consumidor precisa comprar a carga de juros em cada tipo de crédito que ele vai tomar”, explica Edísio.

Como funciona

Apesar de ter sido lançado no final do mês de março, os bancos começaram a ofertar a nova linha em abril. A medida integra a lista das mudanças propostas pela Federação Brasileira de Bancos (Febraban) para estimular a redução de juros.

A extensão em parcelas ainda mais longas, sequer compromete o limite do cartão de crédito comum. Também é muito fácil contratar: a operação acontece na própria maquininha de pagamento no momento da compra.

“O consumidor precisa ter consciência de que está pagando juros. No fundo o crediário do cartão de crédito acaba sendo uma opção que compete com o crediário das lojas. O cartão é só uma forma de fazer este crediário”, destaca o diretor da Associação Nacional dos Executivos de Finanças, Administração e Contabilidade (Anefac), Andrew Frank Storfer.

É bem diferente comprar com um cartão de crédito tendo um prazo para pagar sem juros de até 30 dias do que comprar pagando juros desde a compra. Quem explica a principal diferença entre as duas linhas é diretor-executivo da Associação Brasileira das Empresas de Cartões de Crédito e Serviços (Abecs), Ricardo Vieira:

“O crediário é mais uma funcionalidade do cartão de crédito. Lojas e prestadores de serviço, atualmente não oferecem parcelamento ou só conseguem parcelar em prazos mais curtos. O novo crediário deve gerar uma maior competição na oferta de preço e prazo”.

Bom ou ruim?

É justamente aí que tem de entrar a calculadora do consumidor, como orienta o economista do portal de educação financeira Juros Baixos, Lereno Soares. “Analise o seu orçamento para saber se as parcelas realmente fazem sentido com a sua situação financeira e com os seus planos futuros. Use o crediário para uma compra grande, importante e bem planejada”, diz.

O risco está, sobretudo, na compra por impulso, como acrescenta o educador financeiro da Dsop, Ricardo Natali. “Toda compra parcelada é mais cara. Se mesmo assim desejar fazer a compra parcelada, utilize a alternativa que cobrar menos juros”.

E não vão faltar ofertas para a contratação do crediário do cartão de crédito, isto porque os lojistas vão levar só cinco dias para receber o dinheiro da venda, quando no cartão de crédito convencional, o prazo pode chegar a 30. Para o técnico da Proteste, Rodrigo Alexandre, a simplicidade não deve ser desculpa para adquirir uma dívida cara.

“A tendência com essa modalidade é o fim do parcelamento sem juros no cartão. Embora o consumidor possa se sentir seduzido por parcelas com prazo maiores, isso pode se tornar uma grande armadilha quando leva ao descontrole financeiro”.

A economista do Instituto Brasileiro de Defesa do Consumidor (Idec), Ione Amorim, concorda: “A disponibilidade de crédito por meio do cartão possui alto risco de endividamento pela sobreposição tripla de juros sobre juros, pois no caso de atraso do pagamento da fatura, as parcelas que já estarão corrigidas pelo crédito pessoal, serão corrigidas pelo rotativo e depois pelo novo parcelamento da fatura. Por isso, não atrase a fatura nem abra mão de pesquisar”, completa.

Caso se sinta lesado por uma cobrança de juros abusiva, o advogado e sócio fundador do OPVS Advogados, José Cândido dos Santos aconselha exigir da loja o cálculo correto do custo efetivo total do produto. “A taxa de juros cobrada deve ser sempre clara. Considerando abusivas as taxas, procure o Procon-BA, e sucessivamente, seus direitos junto ao Judiciário”.

TAXAS E PRAZOS POR BANCO

1. Bradesco As taxas vão de 0,99% a 3,99% ao mês. Quanto ao parcelamento, o cliente pode dividir o financiamento em, no máximo, 24 vezes.

2. Banco do Brasil As taxas de juros variam de acordo com o perfil de cada cliente e vão de 0,99% a.m. a 2,32% a.m. O parcelamento máximo é de até 24 vezes.

3. Caixa O banco criou um cartão de crédito consignado. A taxa de juros é de 2,85%. Inicialmente, ele está disponível apenas para aos beneficiários do INSS. Quanto aos prazos, a Caixa não informou.

4. Itaú As taxas do Itaú Unibanco variam de 0,99% a 3,99%. Os prazos e condições de contratação dependem dependem do perfil de crédito do cliente.

5. Santander A taxas de juros serão a partir de 1,99% ao mês. O parcelamento pode ser feito em até 36 meses.

DICA DA SEMANA: ALERTA VERMELHO

Longas parcelas Um dos diferenciais do crédiário do cartão de crédito é a possibilidade de ofertar um prazo ainda maior que um crediário de loja. Há bancos como Santander, por exemplo, que oferece prazos de até 36 meses. Porém, como em todo financiamento, é importante lembrar que quantdo maior o prazo, maior também será o seu custo. Vale mesmo a pena tantas parcelas a perder de vista?

Limite maior de crédito O crediário no cartão fica desassociado do limite do cartão de crédito, ou seja, permite um número maior de compras e parcelamentos pelos consumidores, em lojas diversas. É preciso colocar no papel não só o tamanho da parcela, mas o custo efetivo total da linha de crédito e o valor que vai custar, de fato, o produto que pretende comprar.

Lojas É possível usar o crediário do cartão em qualquer loja, diretamente na máquina de pagamento. Não só pela facilidade na hora da contratação, o crediário vai facilitar ainda a vida do lojista, que ao invés de esperar quase 30 dias para receber o crédito da operadora do cartão vai poder antecipar o dinheiro do crediário em 5 dias. Muito vendendor vai tentar convencê-lo a contratar a linha. Fique atento.