Cadastre-se e receba grátis as principais notícias do Correio.

Dinheiro urgente: Metade dos consumidores vão precisar de crédito na pandemia

Precisa de crédito? CORREIO aponta as principais vantagens e desvantagens das linhas mais buscadas na crise do coronavírus

-

Priscila Natividade

Publicado em 25 de maio de 2020 às 05:00

- Atualizado há 2 anos

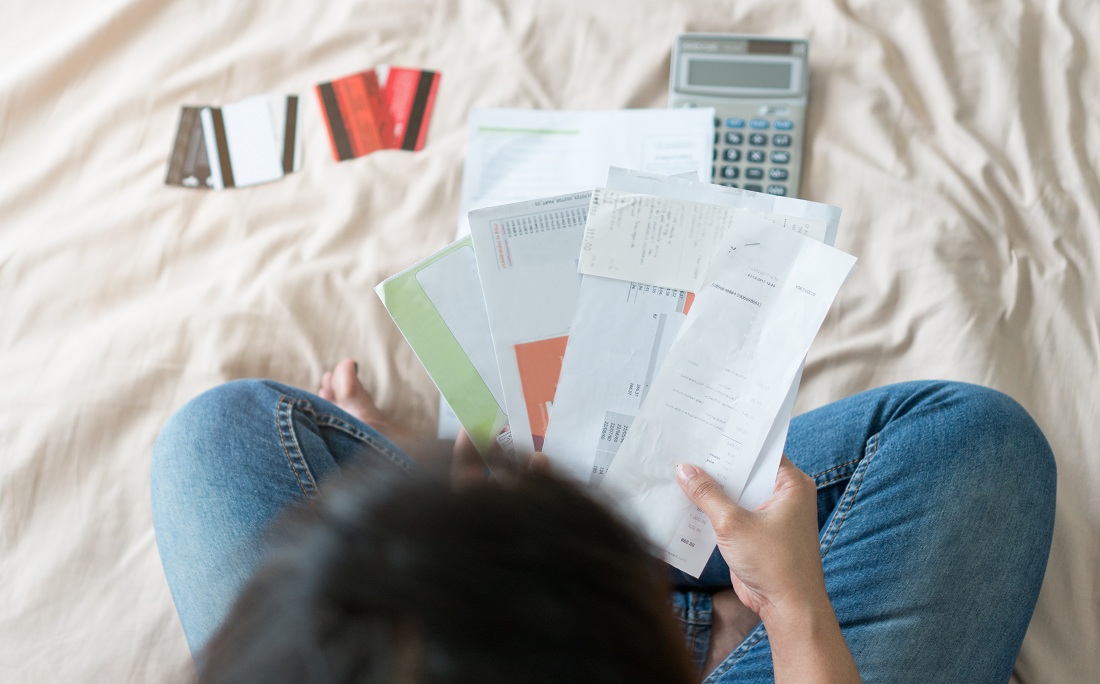

Gasto maior nas idas ao supermercado, crescimento do consumo de luz, água, gás e energia. Por conta da migração para o home office, a funcionária pública, Ana Miranda perdeu ainda os benefícios que recebia do vale alimentação. Até onde deu para segurar, as contas fecharam no limite. Porém, após mais de dois meses em isolamento social foi preciso recorrer a contratação de crédito para manter o pagamento das despesas do orçamento em dia.

“Acabei usando mais o credito dos cartões. Utilizei praticamente 90% dos limites por conta deste aumento de gastos por conta da pandemia. Se eu gastava antes R$ 400 no supermercado, esse valor dobrou. Só tenho feito conta ultimamente e tentado administrar esse limite dos cartões”, afirma.

E o consumidor está mesmo precisando de crédito. De acordo com um levantamento recente feito pelo Boa Vista SCPC, cinco em cada dez pessoas vão precisar de crédito neste momento de pandemia, visto que mais da metade não vai conseguir pagar todas as contas ou parte delas diante dos efeitos da crise do coronavírus.

A pesquisa ouviu 600 pessoas de todo país, inclusive, consumidores baianos. Ainda de acordo os dados, 80% dos brasileiros revisaram seu orçamento devido ao coronavírus. Ao analisar o comprometimento financeiro, o estudo apontou que, em média, 49% têm alguma compra parcelada e 27% têm financiamentos ou empréstimos a pagar.

“A queda na renda familiar e o desemprego causados pela pandemia são alguns dos principais fatores que podem estar levando o consumidor a buscar crédito no mercado. Chama atenção, o fato de que 52% já sabem que não terão condições de quitar todas as contas neste período de pandemia, o que tende a contribuir para um aumento significativo da inadimplência nos próximos meses”, analisa o economista da Boa Vista, Flavio Calife.

Questionados sobre por quanto tempo acreditam conseguir manter os compromissos financeiros em dia, 56% responderam que, no máximo, por dois meses. Outros 12% disseram ter recursos entre três e quatro meses e 12%, para mais de quatro meses. 20% não sabem dizer até quando conseguem pagar.

“Na hora de rever o orçamento é necessário e avaliar as vantagens e desvantagens de uma linha de crédito é fundamental tentar diminuir ou cortar os gastos não essenciais, envolvendo, sobretudo, a família é fundamental, para que todos economizem. Também é importante renegociar dívidas. Procurar formas de gerar renda extra também é sempre válido”, aconselha Calife.

É o que Ana tem feito antes de efetivamente contratar um novo empréstimo. A funcionária pública tem até recebido ofertas de crédito, porém, tudo vai para a ponta do lápis antes de qualquer confirmação.

“Uma empresa me ofereceu nesses últimos dias uma proposta de renegociação de um consignado onde tenho 20 parcelas de R$ 120 para vencer. Eles me devolveriam R$ 380 e eu pagaria, ao todo, 36 parcelas de R$ 150, quando o débito de origem era de R$ 1,6 mil. É um absurdo. Não aceitei”.

Crédito imediato

O custo desta linha de crédito não pode passar despercebido, mesmo com a pagamento das contas comprometido. O conselho é do economista e professor da UniRuy, Raimundo Sousa Filho.

“É aconselhável que seja feita uma pesquisa junto às instituições financeiras para avaliar aquela que oferece as melhores condições para contratação, entre elas a taxa de juros, o valor da prestação, se a instituição oferece carência (prazo para iniciar o pagamento), prazo para o pagamento do empréstimo e se o contratante pode assumir o valor da mensalidade proposta”.

As cinco linhas de crédito mais procuradas, apontadas pela pesquisa da Boa Vista foram o empréstimo pessoal em banco (21%), cartão de crédito (14%), empréstimo consignado (12%), empréstimo pessoal em financeira (11%) e cheque especial (8%). A linha mais onerosa do mercado são as de acesso mais fácil: o cartão de crédito e o cheque especial.

É aí que é preciso redobrar a atenção e lembrar que crédito não é extensão da renda, como alerta o educador financeiro Antônio Carvalho.

“O crédito está sendo buscado nesse momento de pandemia para suprir as necessidades imediatas e tentar honrar os compromissos de curto prazo. As propostas ‘aparentemente atrativas’, fáceis, sem burocracia, podem esconder armadilhas. Por isso, redobre a atenção. A ‘suposta facilidade’ pode trazer juros extorsivos, alguns superiores a 10%, taxas muito altas se consideramos que a taxa básica de juros atual é de 3% ao ano”, pontua Carvalho.

DICA DA SEMANA: VANTAGENS E DESVANTAGENS DAS PRINCIPAIS LINHAS DE CRÉDITO

Empréstimo pessoal em banco É um crédito relativamente rápido de ser contratado. Ali pelo aplicativo mesmo, sem muita burocracia e na mesma hora está disponível na conta. O alerta fica para as taxas de juros. De acordo com dados do Banco Central (BC), as taxas desta linha de crédito estão variando de 0,75% a 26,85%, ao mês a depender da instituição financeira.

Cartão de crédito Usar o cartão de crédito para sacar o limite, também parece uma medida rápida, porém o custo é alto e não é possível parcelar esse valor. Vale ter atenção também, com aqueles anúncios com oferta de dinheiro com o uso do cartão de crédito, modalidade cada vez mais comum. Em uma operação que oferece, por exemplo, R$ 5 mil com o pagamento de 12 parcelas de R$ 580, o consumidor vai pagar R$ 6.690. Ou seja, R$ 1.960 de juros. Vale destacar também que este tipo de transação não é reconhecida pelo Banco Central.

Empréstimo consignado Por ter a garantia de pagamento com o desconto em folha, o consignado tem uma taxa bem mais competitiva na comparação com o empréstimo pessoal. Ainda de acordo com o BC, no momento, as taxas variam de 0,83% a 4,74% ao mês, no consignado público e de 1,04% a 4,76% no consignado privado. Aqui fica o alerta para os altos prazos de parcelamento, visto que não faltam financeiras que estendem as parcelas a 60, 72 e até 90 meses, o que pode duplicar ou até triplicar o valor real da dívida.

Empréstimo pessoal em financeira A oferta deste tipo de crédito também é grande. Aqui é fundamental ter dois cuidados: com os golpes que prometem o dinheiro em troca do pagamento de taxas para liberação de crédito (o que é ilegal) e os juros cobrados, sobretudo, por empresas que ofertam crédito para negativados.

Cheque especial Esse é o dinheiro que o consumidor nem precisa se dar o trabalho de solicitar ao banco. Ele está ali disponível na conta. A facilidade de contratação, no entanto, esconde o custo de uma das linhas de crédito mais caras disponíveis no mercado atualmente, que acabam gerando uma bola de neve de dívidas. No Relatório de Taxas de Juros do BC, o custo anual do cheque especial pode chegar a 159,60%.