Cadastre-se e receba grátis as principais notícias do Correio.

IPVA 2026: pagar à vista ou parcelar? Educador financeiro ajuda a fazer a melhor escolha

Especialista alerta que decisões como essa não devem ser tomadas de forma automática, mas sim consciente, planejada e alinhada aos objetivos de vida

-

Perla Ribeiro

Publicado em 17 de dezembro de 2025 às 13:11

O Imposto sobre a Propriedade de Veículos Automotores (IPVA) é uma despesa previsível, mas que ainda assim costuma pesar no orçamento de muitas famílias no início do ano. Isso acontece porque ele coincide com outros compromissos importantes, como matrícula escolar, material didático, férias e ajustes financeiros pós-festas. De acordo com os princípios da Metodologia DSOP de Educação Financeira, criada por Reinaldo Domingos, decisões como essa não devem ser tomadas de forma automática, mas sim consciente, planejada e alinhada aos objetivos de vida.

A dúvida entre pagar o IPVA à vista ou parcelado vai muito além do desconto oferecido: envolve diagnóstico financeiro, organização do orçamento e visão de futuro. “A educação financeira não é sobre cortar gastos, mas sobre fazer escolhas inteligentes. Antes de decidir como pagar o IPVA, é preciso entender a própria realidade financeira e avaliar o impacto dessa decisão no curto, médio e longo prazo”, orienta Reinaldo Domingos, PhD em Educação Financeira e presidente da DSOP Educação Financeira.

Confira o IPVA dos 10 carros mais caros da Bahia

1 de 10

Lamborghini Aventad SVJ - Valor venal: R$ 6,8 milhões - IPVA: 171 mil por Divulgação

O primeiro passo é fazer um diagnóstico honesto do orçamento. Quem está financeiramente equilibrado, com contas em dia e uma reserva estratégica formada, pode considerar o pagamento à vista, principalmente quando há desconto significativo oferecido pelo estado. Por outro lado, quem já compromete grande parte da renda mensal ou não possui reserva deve ter cautela. Parcelar pode parecer um alívio imediato, mas sem planejamento pode se transformar em mais um fator de desequilíbrio financeiro ao longo do ano.

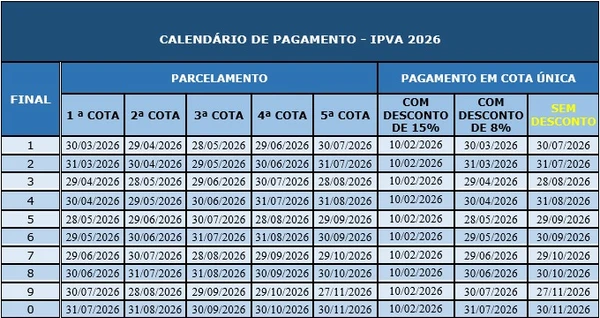

Cada estado define seus próprios prazos e condições. Em São Paulo, por exemplo, o desconto para pagamento integral do IPVA 2025 é de 3% em janeiro, com possibilidade de parcelamento em até cinco vezes. Já outros estados oferecem abatimentos que podem chegar a 10% ou até 15%, o que muda completamente a análise financeira.

“A chave para uma boa gestão financeira é a conscientização. Planejar é essencial para tomar decisões financeiras que realmente tragam benefícios no longo prazo”, reforça Reinaldo Domingos. Mais do que decidir entre pagar à vista ou parcelado, o IPVA deve servir como um exercício de educação financeira: antecipar despesas previsíveis, organizar o orçamento anual e fortalecer o hábito do planejamento.

Reinaldo Domingos explica que para poder tomar as melhores decisões financeiras é preciso possuir reservas e para tanto é preciso aprender a poupar. E isso não significa apenas guardar dinheiro, mas proteger sonhos e objetivos. Usar toda a reserva para quitar um imposto pode comprometer planos importantes, como educação, viagens ou aposentadoria. Por isso, o pagamento à vista só deve ser considerado quando não impacta negativamente esses objetivos.

Orçar e comparar: onde está o seu dinheiro?

Dinheiro parado ou com baixo rendimento: se o valor reservado para o IPVA está em conta corrente ou poupança com rendimento inferior ao desconto concedido, pagar à vista tende a ser financeiramente mais vantajoso. Ainda assim, essa situação acende um alerta: é importante refletir sobre como aplicar melhor esse dinheiro no futuro.

Dinheiro investido: se os recursos estão aplicados em investimentos que rendem mais do que o desconto do IPVA, pode fazer sentido manter o parcelamento e preservar o investimento. Nesse caso, a decisão deve ser baseada em números, não em sensação.

Mais recentes

Festival Pelourinho Cultural recebe Tríduo de Santo Antônio, com programação diversa e comidas típicas gratuitas

SUS amplia vacina infantil contra meningite e pneumonia; veja o que muda para milhões de crianças