Cadastre-se e receba grátis as principais notícias do Correio.

Ainda é preciso economizar: metade das famílias está com despesas acima da renda

Alimentação responde por 19% dos gastos; especialistas dão dicas para cortar os itens que apertam a receita

-

Priscila Natividade

Publicado em 30 de julho de 2018 às 05:37

- Atualizado há 2 anos

1 de 2

. por Infografia: CORREIO Gráficos

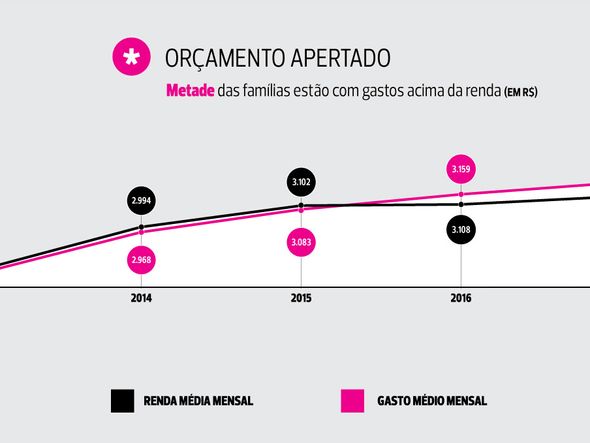

A crise ainda não passou para quem precisou apertar o cinto para manter as contas no azul. De acordo com o Holistic View, levantamento da Kantar Worldpanel, 50% das famílias estão com gastos acima da renda, que alcançou média mensal de R$ 3.149, contra um gasto médio no mesmo período de R$ 3.219. O valor chega a superar 2% do que o consumidor realmente ganha.

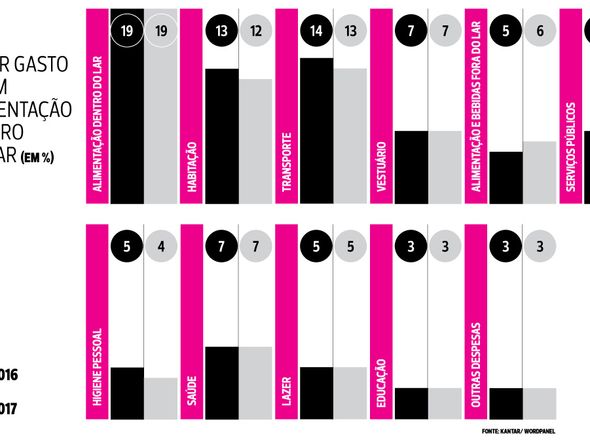

De acordo com a mesma pesquisa, os gastos com alimentação estão no topo da lista, respondendo por 19%, nos dois últimos anos. Em seguida vem as despesas com transporte (14%) e habitação (13%). “Historicamente, os gastos com alimentos são os mais impactantes dentro do orçamento das famílias e abocanha R$ 1 a cada R$ 5 de gastos”, analisa a diretora de Marketing & Training da Kantar Worldpanel, Maria Ferreira.

[[galeria]]

A artesã Araní Nascimento é uma destas consumidoras que sabem bem o esforço que está fazendo para economizar, sobretudo, no supermercado. “Não compro mais soja, mudei a marca de Bombril para Assolan. Só não abri mão do leite e da manteiga, mesmo que seja uma marca inferior. Agora só compro em promoção, nem que eu tenha que rodar três ou quatro supermercados”, conta.

E ai do estabelecimento que não cumprir a oferta. “Eu não deixo mais passar nem R$ 0,20. Quando chego no caixa, fico ali de olho e até brigar no supermercado eu brigo, se eles não cumprirem o valor que anunciaram”. Com estas estratégias, Araní conseguiu reduzir os gastos com supermercado em quase 40%. “Se antes eu gastava R$ 400, hoje isso não passa de R$ 250. Aprendi a gastar só o que tenho, sem ter que ficar com dor de cabeça depois ou ver a minha pressão subindo”.

A Kantar Worldpanel identificou também que itens como a manteiga - que nem mesmo Araní quis abrir mão - não saíram da lista de compras. O iogurte e achocolatado em pó voltaram para dispensa, mas o detergente líquido para roupa continua sendo racionalizado (veja mais itens abaixo). De acordo com a diretora de Marketing & Training da consultoria, as escolhas “inteligentes” com melhor custo benefício foram essenciais para que os consumidores mantivessem o consumo de alguns produtos. “Para isso, eles contaram com as opções oferecidas pela indústria e varejo: embalagens econômicas e de menor preço por quilo, mais simples, ou com refil, além das promoções”, explica Maria.

Outro dado que chamou atenção está na modalidade de pagamento utilizada para pagar os gastos com alimentação. O preferido é o cartão de crédito. Em 2007, 27% dos lares usaram essa modalidade de pagamento. Dez anos depois, o índice saltou para 64%. “Os pagamentos via cartão de crédito nos supermercados permitem que os lares continuem adquirindo produtos de rápido consumo, mesmo com a crise”, completa.

Mais cortes

Ainda que a inflação deva fechar o ano em 4,11% como aponta as projeções do Banco Central (BC), o consumidor deve continuar com os ajustes no orçamento. É o que adverte a educadora financeira da Dsop Educação Financeira Lorena Milaneze. “Sofremos por um período grande com a inflação alta e os aumentos de salário não acompanharam, por isso ainda sentimos tanto na hora de consumir. Os cortes podem começar pelas trocas em planos de telefonia/ internet e até no lazer”.

É preciso partir para a planilha, como acrescenta o educador financeiro do portal Primo Rico, Thiago Nigro. “Um erro comum do brasileiro é sempre cortar dos gastos não-essenciais e esquecer de ver completamente se é possível economizar também naqueles que são essenciais. O diagnóstico vai ajudar filtrar os gastos que são mais fáceis de cortar”.

Outra estratégia que pode ajudar é se imaginar com uma renda ainda menor. O conselho é do presidente do aplicativo Guia Bolso,Thiago Alvarez. “A sugestão é imaginar que você ganha 20% menos. Assim, se estiver vivendo com 80% da renda, automaticamente já estará economizando o restante”, recomenda Alvarez.

Mais da metade fez bico

O fim da recessão econômica ainda não chegou no bolso o consumidor. Isto porque de acordo com uma pesquisa feita pelo Serviço de Proteção ao Crédito (SPC Brasil) e pela Confederação Nacional de Dirigentes Lojistas (CNDL), para complementar renda, 64% dos brasileiros recorreram a bicos no primeiro semestre.

A conta do orçamento ainda não fecha. No mesmo período, 83% dos consumidores fizeram cortes para driblar crise, 30% venderam algum bem e 77% não sentem efeitos da melhora da economia. “As pessoas ainda estão endividadas e continuam relutando mudar seus hábitos de consumo. A velocidade que a economia leva para se reestabelecer é lenta. Eu ganho pouco ou gasto muito? É esta pergunta que o consumidor precisa fazer”, pontua o educador financeiro do Portal meu Bolso Feliz, José Vignoli.

E o ‘extra’ foi a alternativa que o gerente administrativo Marivaldo Santos buscou para complementar a renda. O que era hobby virou fonte de receita. “Tenho feito aí quase todos os finais de semana um extra com música. Isso chega a ser 30% a 40% do salário que eu ganho e já me ajuda muito no orçamento”, conta.

Ele também precisou vender alguns bens. “Vendi dois violões e um pedal. Mas isso não foi problema. Difícil mesmo é manter um padrão de vida ou até mesmo ver ou ter uma expectativa de vida na situação econômica atual”, completa.

No supermercado

Voltaram para a dispensa: iogurte, achocolatado em pó, shampoo, creme de leite, esponja de aço

Ainda não retomou o consumo: bebida a base de soja, hamburguer, sabão em pedra, refrigerante, caldo/ tempero feijão

Crescimento contínuo: leite condensado, manteiga, catchup, detergente líquido, café solúvel

Itens racionalizados: cream chease, petit suisse, sobremesa pronta, detergente líquido para roupa, cereal matinal

Dica da semana: orçamento no azul

Padrão de vida Tudo começa pela a adequação de gastar aquilo que realmente ganha. É preciso fazer um diagnóstico financeiro pelo menos uma vez ao ano para entender qual é o padrão de vida ideal.

Pesquise Antes de comprar qualquer coisa, pesquise bastante, compare preços, aproveite promoções e não deixe de avaliar o custo benefício

Reserva Em um orçamento apertado, a sobra é sempre difícil. Por isso, torne uma reserva financeira prioridade. Independente do valor, poupe. Coloque isso na mesma lista de importância que a conta de luz, por exemplo.

Ajustes Estude fazer trocas e ajustes em planos de telefonia, tv a cabo, internet, plano de saúde, aluguel, enfim, negocie o que for possível.