Cadastre-se e receba grátis as principais notícias do Correio.

Cinco aplicações onde investir os R$ 200 da nova cédula criada pelo Banco Central

A nota virou meme, mas também pode se transformar em reserva financeira; especialistas apontam cinco alternativas para fazer esse dinheiro render

-

Priscila Natividade

Publicado em 7 de setembro de 2020 às 05:00

- Atualizado há 2 anos

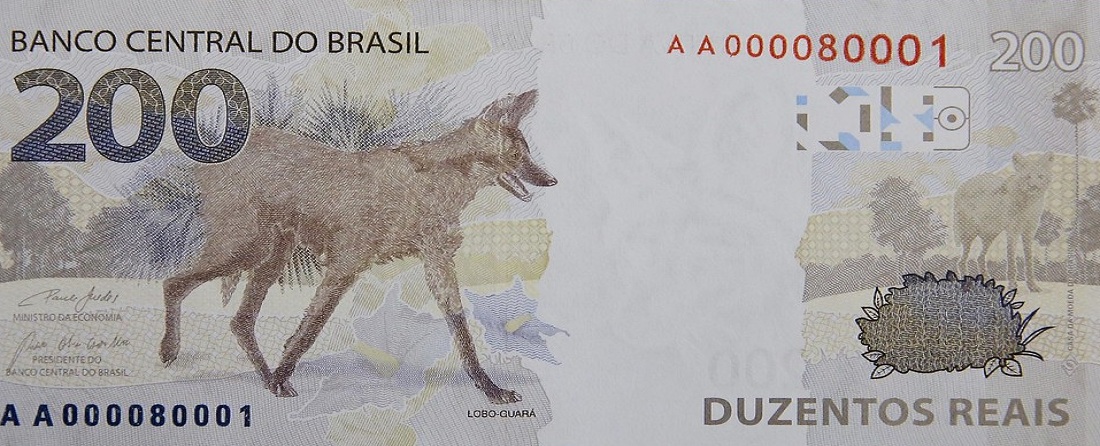

Depois de criar polêmica sobre a sua criação, gerar vários memes na internet, a nota de R$ 200, finalmente, começou a circular no início do mês. Ao longo do ano, devem circular 450 milhões de unidades da nova cédula, que tem a figura do lobo-guará, estampada no verso. Segundo informações do Banco Central (BC), na Bahia, a circulação vai depender da demanda.

Se esta nota chegar até o seu bolso, especialistas em investimentos tem um conselho para quem quer ver essa grana render. A pedido do CORREIO, eles indicaram cinco tipos de aplicações onde dá para investir com R$ 200 (veja abaixo). Entre as sugestões estão o Tesouro Selic, os Fundos Imobiliários, CDBs (Certificado de Depósito Bancário), o Fundo DI e também o mercado de ações.

“Em tempos de pandemia, há pessoas que estão deixando uma reserva em casa para não ter que ir ao banco com frequência. Hoje em dia, graças à tecnologia e às plataformas, é possível ter acesso a opções de investimentos de quaisquer perfis, desde a renda fixa mais conservadora até as ações, passando por fundos multimercado arrojados e fundos imobiliários, ao invés de guardar esse dinheiro embaixo do colchão”, pontua a estrategista-chefe da Órama Investimentos, Sandra Blanco.

Antes mesmo desta nota chegar até a sua carteira é importante entender o perfil desse investidor e seu apetite ao risco para saber qual o lugar mais indicado para guardar esses R$ 200 mês a mês. O conselho é do analista de alocação da Rico Investimentos, Lucas Collazo. “É fundamental também conhecer o horizonte de investimento, entender qual o prazo médio para se ter um resultado naquela aplicação. É preciso ainda ficar atento as taxas de administração, prazo de liquidez mínimo — ou seja, em quanto tempo poderá resgatar o valor —, rentabilidade oferecida e se há incidência de imposto de renda”. Motivos De acordo com o Banco Central, a criação da nova nota foi uma demanda da pandemia, que levou a um aumento do uso de dinheiro em espécie em todo país. Só em março, a quantidade de dinheiro vivo nas mãos da população era de, aproximadamente, R$ 216 bilhões. Nos últimos meses, esse montante começou a expandir rapidamente e hoje chega a R$ 277 bilhões.

Em momentos de crise, aumenta a tendência de saques em espécie para formação de reservas. A medida também se antecipa como uma estratégia para diminuir o impacto do entesouramento, ou seja, o dinheiro guardado em casa e com isso, diminuir as transações com dinheiro vivo, economizando com impressão de papel-moeda. Com a redução da atividade econômica, os valores não retornaram com a velocidade esperada, visto que houve uma diminuição significativa do volume de compras no comércio como um todo.

Outra razão apontada pelo BC está na demanda criada pelo pagamento do auxílio emergencial. “A quantidade de dinheiro em circulação é adequada e não há falta de numerário. Não sabemos, no entanto, por quanto tempo os efeitos do entesouramento trazidos pela pandemia podem perdurar. Como o dinheiro ainda é base de nossas transações, entendemos que o momento é oportuno para o lançamento da nova cédula”, disse a Diretora de Administração do BC, Carolina Barros.

Essa é a sétima cédula da família de notas do real. A nota traz oito elementos de segurança para evitar falsificações. Entre os itens estão as marcas d'água, números escondidos, alto-relevo e também elementos fluorescentes. A última nota lançada pelo BC foi há 18 anos, quando foi emitida a nota de R$ 20.

DICA DA SEMANA: ONDE INVESTIR COM R$ 200

Tesouro Selic O diretor de Relações com o Mercado da Ativa Investimentos, Sylvio Fleury, destaca que não tem segredo para conseguir uma boa rentabilidade na sua carteira de investimentos. É ter disciplina e estabelecer metas, por isso, uma das alternativas é investir no Título Selic, que é 100% atrelado ao CDI (Certificado de Depósito Interbancário). “O investidor deve se perguntar onde deseja estar em 10, 15 anos. Independente se faça sol ou faça chuva, o investidor precisa cumprir a sua meta e metodologia. Certamente, no médio e longo prazo, os resultados vão aparecer. Os títulos do tesouro são os mais seguros e conservadores de todos”.

CDBs O investimento de renda fixa é uma boa opção para os mais conservadores e é uma das alternativas mais comuns à poupança, como aconselha a assessora de investimentos e sócia-fundadora do escritório Ikedo Investimentos, Luciana Ikedo. “A poupança, que segue sendo o investimento preferido dos brasileiros, apresenta hoje juro real negativos. O primeiro ponto é avaliar se o recurso destina-se ao curto, médio ou longo prazo e, sem seguida, se o investimento está aderente ao perfil do investidor. Os CDBs (Certificados de Depósito Bancário) são aplicações conservadoras e de baixo risco. É preciso ter cuidado com a taxa de remuneração, que se for muito baixa deixa de ser interessante”, diz.

Fundo de investimento imobiliário Quem tem a disponibilidade para começar a investir a partir de R$ 200 tem aí um bom ponto de partida. Segundo o consultor de mercado financeiro para o aplicativo Kinvo e analista técnico de ações, Beto Assad, com R$ 200 é possível ampliar um pouco o leque de investimentos, principalmente na renda variável. “São aplicações que possibilitam investir em empreendimentos imobiliários comerciais e industriais sem a necessidade de grandes aportes de dinheiro. Outro ponto positivo é a isenção de Imposto de Renda (IR) nos dividendos para pessoas físicas. É importante se informar bem a respeito do fundo escolhido, das perspectivas do mercado imobiliário e do histórico de pagamentos de dividendos mensais”, explica.

Fundo DI Uma das principais vantagens do fundo DI (Fundos de Renda Fixa Referenciados) é o baixo risco, visto que possuem grande parte do investimento em títulos públicos. Sem taxa de administração, a estrategista-chefe da Órama Investimentos, Sandra Blanco recomenda a aplicação para uma reserva para emergências. “É por aqui que tem que começar. O primeiro objetivo financeiro deve ser constituir essa reserva, com valor mínimo de seis vezes a renda mensal. O investimento é de perfil conservador, mas é indicado para todos os perfis de investidores”, explica. Nessa aplicação, o que mais importa é o acesso rápido ao dinheiro e a segurança. “Por isso, o fundo sem taxa de administração é o que consegue entregar melhor retorno nessa categoria”.

Ações O analista de alocação da Rico Investimentos, Lucas Collazo, recomenda o investimento de ações, isto porque nesse mercado o investidor pode adquirir cotas de ações a partir de R$ 10. “Ideal para quem não dispõe de um grande valor para investir ou que tenha ainda receio do risco dessa modalidade por conta de sua volatilidade, mas que quer estar dentro desse mercado”, destaca. Ainda de acordo com Collazo, o segmento de renda variável tem se tornado cada vez mais atrativo por conta da taxa de juros em mínima histórica de 2% (ao ano), com perspectiva de sua manutenção nesse patamar mais baixo por muito tempo. “Dessa forma, outros ativos, mais conservadores podem acabar entregando uma rentabilidade inferior do que a renda variável”, completa.