Cadastre-se e receba grátis as principais notícias do Correio.

Está pagando juros demais? Veja como recorrer contra a cobrança abusiva

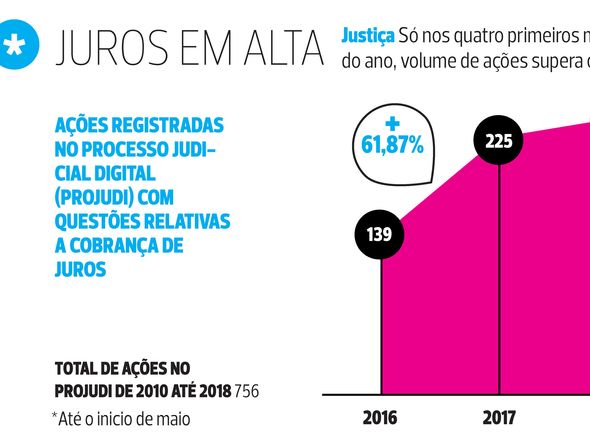

Volume de processos contra a cobrança de juros cresce 61,87%

-

Priscila Natividade

Publicado em 21 de maio de 2018 às 06:00

- Atualizado há 2 anos

1 de 5

. por Correio Gráficos

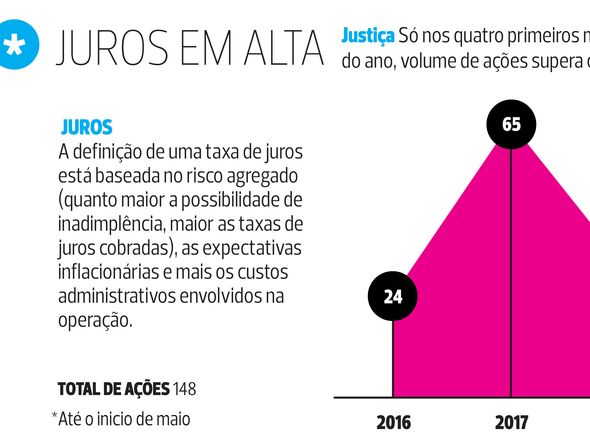

Quando o valor de um bem sai o dobro, ou até mesmo o triplo do que custou por conta dos juros, não há consumidor que não se sinta lesado. Na Bahia, o volume de ações em tramitação que reclamam a cobrança de juros cresceu 61,87% entre 2017 e 2016. O número é fruto de um levantamento feito pelo CORREIO em dados públicos disponibilizados na internet pelo Poder Judiciário na página Processo Judicial Digital (Projudi). No total, são 756 processos registrados no sistema entre 2010 e 2018.

Também chama atenção a tendência de crescimento neste tipo de ação. Só nos quatro primeiros meses de 2018 são 242 processos - número que supera o total do ano de 2017, com 225 ações ajuizadas. Em 2016 foram 139 causas (veja no gráfico). Nos contratos bancários, a lei permite que haja cobrança de juros, sem qualquer limitação para os bancos.

[[galeria]]

No entanto, segundo o advogado e membro da Comissão de Direito Tributária da Ordem dos Advogados da Bahia (OAB-BA), Tiago Pedreira, de uma forma geral, a Justiça entende como juros abusivos aqueles praticados pelas instituições financeiras que colocam o consumidor em desvantagem exagerada. “São considerados abusivos os juros que excedem o percentual da taxa média praticada no mercado. Isso é definido conforme tabelas divulgadas pelo Banco Central”, explica.

Não é toda cobrança de juros que vale uma ação. “Existem diversas modalidades de contratos com aplicações específicas de juros com a devida regulamentação legal. São os casos, por exemplo, dos altíssimos juros do rotativo do cartão de crédito e do cheque especial, que, apesar de exorbitantes, são juros de acordo com a lei”, diz.

Revisão de juros

Ainda assim, a qualquer momento que identificar estar sofrendo uma cobrança de encargos excessiva, o consumidor pode rever os juros. Há dois caminhos. O primeiro é procurar o banco credor e renegociar o contrato. Advogados costumam dizer que esta é a ação mais indicada, por ser mais célere e ter caráter amigável. Porém, se optar pelo caminho da Justiça, o consumidor tem que ter em mente a possibilidade de o juiz entender que a razão é do credor e ele terá de pagar por isso.

Para a advogada da área civil e de direitos do consumidor Cleversony Corrêa, caso a Justiça dê ganho de causa ao consumidor, ele pode pedir a retirada de seu nome dos cadastros de órgãos de proteção ao crédito e um valor da parcela menor que a apresentada no boleto. “Se o consumidor reunir contrato, comprovantes de pagamento, extratos bancários e os cálculos analisados por um contador, a probabilidade de êxito no processo aumenta”, diz.

Porém, caso perca a ação, o consumidor será condenado a pagar a diferença atualizada com juros e correção monetária. “A Coordenadoria de Proteção e Defesa do Consumidor (CODECON) disponibiliza serviços de cálculos relacionados a juros de forma gratuita, que ajudam o consumidor a fazer esta conta”, pontua a advogada.

Contrato

O supervisor de vendas Rilmar Leal Júnior recorreu por duas vezes à Justiça para recalcular o valor dos juros do financiamento do seu carro. E venceu as duas. Na primeira, a quitação do carro que estava em R$ 15 mil, caiu para R$ 6 mil. No processo mais recente, o valor das prestações de R$ 968 de um Volkswagen Polo ficou quase pela metade, R$ 526. “Dei R$ 15 mil de entrada e financiei R$ 39,9 mil em 48 meses. Não atrasei nenhuma prestação e ainda assim pagava juros absurdos”.

Ele aguarda a decisão pela correção das 24 parcelas que foram pagas no valor mais alto. “Quando a pessoa não tem condições de comprar à vista, sofre. Você, agoniado, precisando do veículo e naquela emoção acaba comprando. E aí chega em casa, faz as contas e vê que fez besteira. O jeito foi brigar na Justiça”.

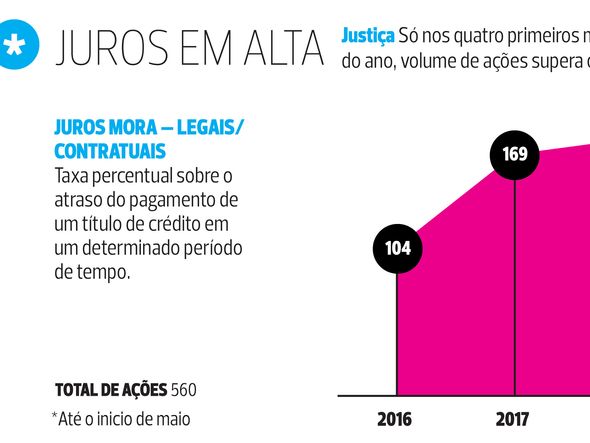

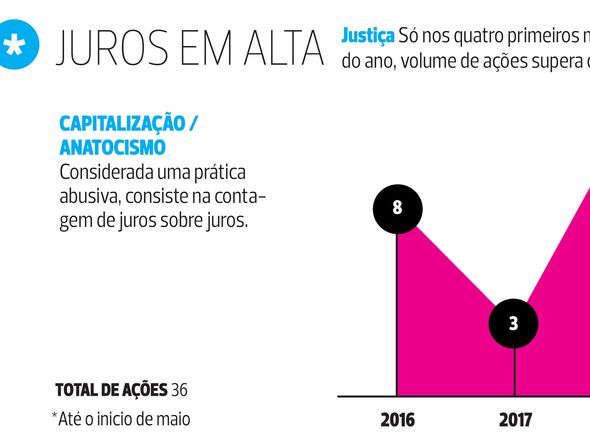

Para não ter que passar por isso, o advogado da Proteste Associação de Consumidores, Renato Santa Rita, reforça a atenção às cláusulas do contrato. “Verifique que não consta expressamente uma cláusula prevendo a capitalização dos juros”, alerta. A capitalização dos juros - ou em outras palavras, cobrança de juros sobre juros ou juros compostos - é permitida desde que seja pactuada em contrato. “Caso não concorde com alguma cláusula busque outra instituição ou negocie o valor dos juros”, completa.

FALTA LIMITE AOS BANCOS, DEFENDE ECONOMISTA

Muita gente paga juros, mas sem saber ao certo o custo efetivo disso na fatura. O CORREIO conversou com o professor de economia da Unifacs e diretor de Indicadores e Estatísticas da Superintendência de Estudos Econômicos da Bahia (SEI),Gustavo Casseb Pessoti. Ele esclareceu alguns pontos importantes para entender não só como se formam as taxas - mas também, como elas crescem e se tornam uma bola de neve. Confira: 'A maior forma de ganho dos bancos é o spred bancário. é a fonte número um de lucro', afirma Pessoti (Foto: Arquivo CORREIO) Por que os juros no Brasil são tão altos? A taxa de juros no Brasil é pornográfica. Toda a crise mundial que aconteceu não fez que nenhum outro país chegasse a essa taxa. Os juros são altos por vários motivos. O mais importante deles é a força do sistema financeiro. A maior forma de ganho dos bancos é o spred bancário. É a fonte número um de lucro. O spred bancário consiste na diferença da taxa de juros que o banco paga para os poupadores e o que ele cobra para os que contratam empréstimos. Ainda tem outro fator de impacto: a inadimplência é muito alta. Isso acaba levando a taxa de juros lá pra cima para que o banco não perca o que emprestou. Quando o risco é muito alto, o prêmio também é muito alto. E o Brasil, ultimamente é considerado um país muito arriscado para se investir. Então, o risco país é mais um fator que interfere.

Por que a redução da Selic (taxa básica de juros) quase não chega ao consumidor? A gente está vendo que há um descolamento. A Selic cai, mas essas reduções paulativas não chegam nos bancos. Aí voltamos para a chamada lei de mercado. O mercado é soberano para definir estas taxas. por isso, a queda não acontece.

O que são considerados, de fato, juros abusivos? Um juro abusivo é aquele que é claramente muito acima do spred. Se por um exemplo o banco paga uma taxa de poupança de 4,5% ao ano e no empréstimo pessoal cobra 60% ao ano, ele ganha aí um spreed de 55,5%. Os juros começam a ficar abusivos quando a taxa de juros é cobrada diariamente. Uma taxa de empréstimo em torno de 10% a 12% (ao ano) seria uma taxa civilizada, levando em consideração uma inflação de 3%.

Na sua opinião, o que precisa ser feito para que, efetivamente, os juros caiam? No passado existia um teto máximo de juros. Na década de 80, a taxa de usura que limitava isso era de 12% ao ano. Está faltando justamente isso. Uma taxa que limite o poder dos bancos. E isso só será possível com uma iniciativa governamental. Faltam medidas que protejam o consumidor. É um obrigação moral do governo estabelecer esta margem.

DICA DA SEMANA: COMO NEGOCIAR

Argumento O professor e educador financeiro Antônio Carvalho orienta que o melhor argumento deve seguir a ótica do padrão de juros cobrado pelo mercado. “Pra isso ele precisa conhecer. Pesquisar as taxas, ver que taxas as instituições estão cobrando em média. Deve usar como argumento também que a taxa básica de juros do governo está em queda, hoje a 6,5%.”, explica.

Atenção Durante o processo de negociação, o alerta do consumidor deve se voltar para as propostas com prazos mais longos, como destaca Carvalho. “É necessário ficar ligado nas 'taxas de mentirinha'. Muitas vezes o banco oferece uma taxa menor, mas pratica prazos longos. Quanto mais longo o financiamento maior as taxas. A arrecadação de juros por parte dos bancos sobre esse financiamento é maior. Há instituições financeiras que estão estendendo seus prazos em até 96 meses”. A dica é também manter o pé firme e não aceitar prazos longos.

Onde buscar orientação Procure os órgãos de Defesa do Consumidor, como o Procon e os Juizados de Pequenas Causas, por exemplo. Também é possível contratar um advogado especializado.