Cadastre-se e receba grátis as principais notícias do Correio.

Imposto novo em 2026? Como o teste do IVA e a alíquota de referência podem afetar o consumo

Com alíquotas-teste de 0,1% e 0,9%, fase inicial do IVA expõe tensão sobre governança e sistemas de arrecadação

-

Amanda Cristina de Souza

Publicado em 18 de fevereiro de 2026 às 13:43

O sistema tributário brasileiro iniciou a contagem regressiva para a maior metamorfose econômica de sua história. A partir de janeiro de 2026, conforme previsto na EC nº 132/2023 e na legislação complementar, teve início a fase de testes do IVA Dual. O modelo, que torna a arrecadação mais simples ao eliminar PIS, Cofins, IPI, ICMS e ISS, promete transparência, mas o mercado e entes federativos monitoram o que chamam de "gargalo de governança".

A grande preocupação do setor produtivo gira em torno das leis complementares pendentes. Sem o detalhamento da fiscalização e a estrutura do Comitê Gestor, o "ensaio geral" previsto para o próximo ano corre o risco de virar um impasse jurídico para estados e municípios.

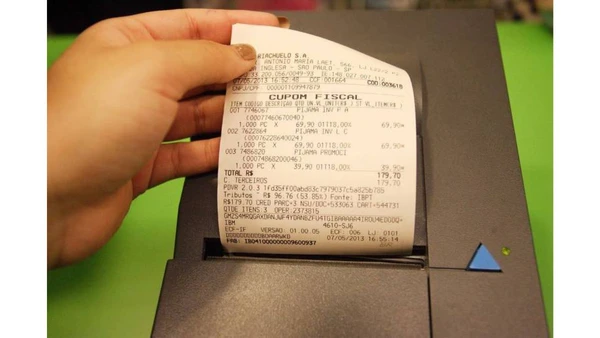

O que muda na nota fiscal: entenda o teste de 2026 para empresas e consumidores

A transição será gradual, e se estende até 2033, mas 2026 será o marco zero com as chamadas alíquotas de teste. Segundo o cronograma previsto na EC 132/2023 e na legislação complementar, as empresas passarão a destacar nas notas fiscais dois novos tributos:

- CBS (Contribuição sobre Bens e Serviços - Federal): 0,9%

- IBS (Imposto sobre Bens e Serviços - Estadual/Municipal): 0,1%

O que muda para você: O impacto imediato no bolso será discreto, mas a transparência aumenta. Pela primeira vez, o consumidor verá de forma clara o peso do imposto sobre o consumo em cada compra, o que inaugura uma nova lógica fiscal no país.

Reforma Tributária | Nota fiscal

1 de 4

Corrida contra o tempo: Congresso Nacional ainda precisa regulamentar o Comitê Gestor e o sistema de cashback para garantir que a transição da Reforma Tributária ocorra sem falhas em 2026 por Banco de imagens

Trava de segurança: Por que o imposto não deve passar de 26,5%

Para evitar o temor de um salto na tributação, a legislação prevê um mecanismo de revisão da alíquota de referência, estimada pelo governo em cerca de 26,5%, caso as simulações indiquem necessidade de ajuste. Caso as simulações durante a transição apontem que o valor ultrapassará essa barreira, a EC 132/2023 prevê gatilhos de correção obrigatória para proteger o contribuinte.

Arroz, feijão e saúde: os setores que terão 'blindagem' tributária

A reforma já nasce com "blindagens" para setores estratégicos e para a população de baixa renda. Confira os itens que mantêm desoneração ou regimes diferenciados:

- Cesta Básica: A EC prevê alíquota zero para produtos da cesta básica nacional, cuja lista será definida por lei complementar

- Saúde e Educação: Setores terão regimes diferenciados para evitar aumento de mensalidades e serviços.

- Pequeno Produtor: Produtores rurais pessoa física com faturamento anual até o limite definido em lei complementar poderão permanecer em regime simplificado, conforme regras de opção e compensação

- Cashback: Devolução de parte do imposto para famílias cadastradas no CadÚnico.

Os 3 gargalos que travam a Reforma no Congresso

Com a aprovação da LC 214/2025, resta ao Congresso concluir a regulamentação complementar, como o PLP 108/2024, que trata da governança do IBS

1. A disputa pelo Comitê Gestor: O ponto de maior atrito político é a governança do IBS. O Comitê Gestor será responsável por centralizar a arrecadação e distribuir para estados e municípios. Sem essa definição, prefeituras temem perder autonomia e fluxo de caixa imediato.

2. Infraestrutura Tecnológica: Economistas e parlamentares envolvidos na reforma alertam: o sistema de emissão de notas já precisa estar pronto. A falta de clareza nos cadastros e nas regras de compensação de créditos podem gerar insegurança jurídica e travar investimentos.

3. O 'Sistema Híbrido': O maior desafio logístico será manter dois sistemas rodando simultaneamente (o atual e o novo) durante os anos de transição. Especialistas reforçam que o cumprimento rigoroso dos prazos legislativos em 2025 é vital para evitar o que chamam de "apagão fiscal" no início de 2026.

Em resumo, 2026 não será o ano de uma revolução nos preços, mas será o marco zero de uma mudança estrutural. É o início de uma década de adaptação que promete simplificar o emaranhado de impostos que trava a economia brasileira há décadas.

Mais recentes

A verdadeira história do Pix: como técnicos do Banco Central criaram o sistema que mudou a economia do Brasil

A armadilha do dinheiro rápido: quando o crédito consignado passa de aliado a vilão dos idosos